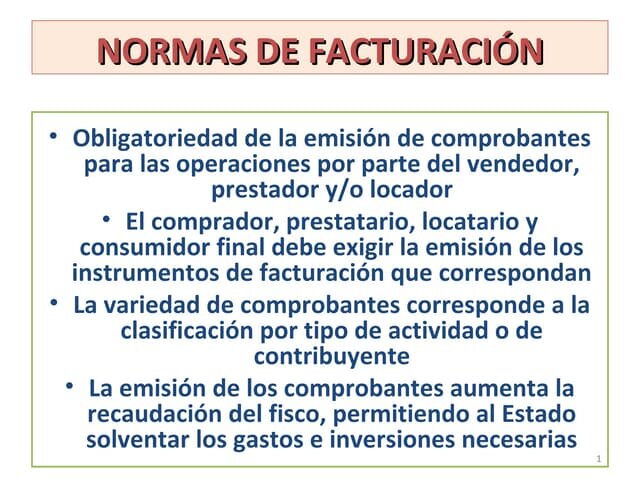

La facturación es un proceso fundamental para cualquier negocio, y comprender el reglamento que la rige es crucial para evitar sanciones y garantizar el cumplimiento legal. Este artículo te ofrece una visión detallada del reglamento de facturación, abordando desde los requisitos esenciales hasta las últimas actualizaciones normativas, para que puedas gestionar tus facturas con seguridad y eficiencia.

El incumplimiento del reglamento de facturación puede acarrear multas significativas, por lo que es vital mantenerse al día con las normas y procedimientos.

Conceptos Clave del Reglamento de Facturación

Antes de adentrarnos en los detalles, es importante comprender algunos conceptos fundamentales:

- Factura: Documento que acredita la realización de una operación comercial.

- Factura Electrónica: Factura emitida y recibida por medios electrónicos.

- Proveedor: Persona física o jurídica que emite la factura.

- Cliente: Persona física o jurídica que recibe la factura.

- Base Imponible: Importe sobre el que se calculan los impuestos.

- IVA (Impuesto sobre el Valor Añadido): Impuesto indirecto que grava el consumo.

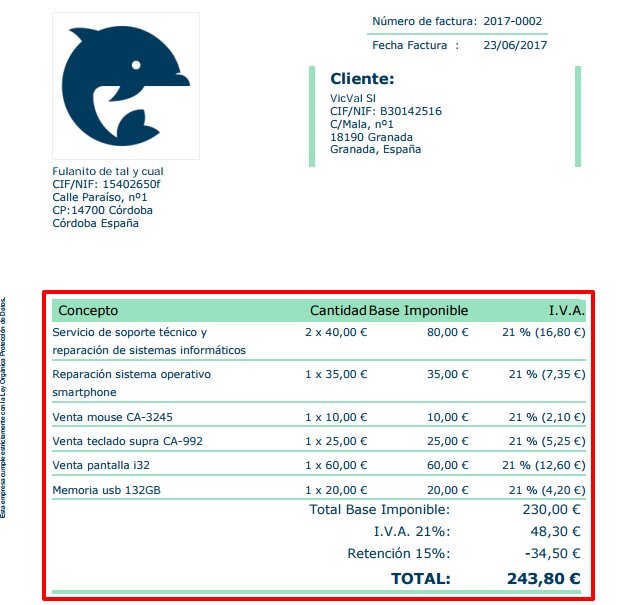

Requisitos Esenciales de una Factura Válida

Una factura válida debe contener la siguiente información:

- Número de Factura: Debe ser único y seguir una numeración correlativa.

- Fecha de Emisión: Día, mes y año en que se emite la factura.

- Datos del Emisor (Proveedor): Nombre o razón social, domicilio fiscal, NIF/CIF.

- Datos del Receptor (Cliente): Nombre o razón social, domicilio fiscal, NIF/CIF (si es empresa).

- Descripción de los Bienes o Servicios: Detalle claro y preciso de lo que se factura.

- Base Imponible: Importe antes de impuestos.

- Tipo Impositivo (IVA): Porcentaje de IVA aplicable.

- Cuota de IVA: Importe del IVA a pagar.

- Importe Total: Suma de la base imponible y el IVA.

- Forma de Pago: Indicación del método de pago acordado (transferencia, tarjeta, efectivo, etc.).

Tipos de Facturas y sus Características

Existen diferentes tipos de facturas, cada una con características específicas:

- Factura Ordinaria: La más común, utilizada para documentar operaciones comerciales habituales.

- Factura Simplificada (Ticket): Emitida en operaciones de menor importe o cuando el cliente no requiere una factura completa.

- Factura Rectificativa: Utilizada para corregir errores en facturas anteriores.

- Factura Electrónica: Emitida y recibida por medios electrónicos, con requisitos específicos de autenticidad e integridad.

Diferencias entre Factura Ordinaria y Factura Simplificada (Ticket)

| Característica | Factura Ordinaria | Factura Simplificada (Ticket) |

|---|---|---|

| Identificación del Cliente | Obligatoria (nombre/razón social, domicilio, NIF/CIF) | Opcional (solo si lo solicita el cliente) |

| Descripción Detallada | Obligatoria | Más concisa |

| Base Imponible e IVA Desglosado | Obligatorio | Puede incluirse el IVA de forma global |

| Importe Máximo | Sin límite | Generalmente, hasta 400€ (IVA incluido), o 3.000€ si la operación está autorizada. |

| Uso | Operaciones comerciales generales | Operaciones minoristas, servicios rápidos |

| Información de la Agencia Tributaria | Obligatoria | Obligatoria |

| Numeración | Correlativa y única | Correlativa y única |

| Conservación | Obligatoria por ambas partes | Obligatoria para el emisor |

| Soporte | Papel o electrónico | Papel o electrónico |

| Correcciones | Factura Rectificativa | Anulación y nueva emisión |

Plazos y Conservación de las Facturas

Es fundamental cumplir con los plazos establecidos y conservar las facturas adecuadamente:

- Plazo para Emitir la Factura: Generalmente, hasta el día 16 del mes siguiente a la realización de la operación.

- Plazo de Conservación de las Facturas: Normalmente, 4 años a efectos fiscales.

"La correcta gestión de la facturación es esencial para la salud financiera de cualquier empresa." - Experto en Contabilidad.

Cómo Crear una Factura Correctamente: Guía Paso a Paso

- Selecciona el tipo de factura: Ordinaria, simplificada, rectificativa o electrónica.

- Asigna un número de factura: Siguiendo la numeración correlativa.

- Indica la fecha de emisión: Día, mes y año.

- Introduce los datos del emisor y del receptor: Nombre/razón social, domicilio fiscal, NIF/CIF.

- Describe los bienes o servicios: De forma clara y precisa.

- Calcula la base imponible: Importe antes de impuestos.

- Aplica el tipo impositivo (IVA): Porcentaje correspondiente.

- Calcula la cuota de IVA: Base imponible x tipo impositivo.

- Calcula el importe total: Base imponible + cuota de IVA.

- Indica la forma de pago: Transferencia, tarjeta, efectivo, etc.

- Revisa y guarda la factura: Asegurándote de que todos los datos son correctos.

Conclusión

El reglamento de facturación es un conjunto de normas que debes conocer y aplicar para evitar problemas con la administración tributaria. Con esta guía completa, tienes las herramientas necesarias para cumplir con la normativa vigente y gestionar tus facturas de manera eficiente. Recuerda que la clave está en la precisión, la organización y la constante actualización sobre los cambios legislativos.

Deja un comentario

Otras guías: